老後のお金について、こんな気持ちはありませんか。

・貯金はあるのに、月いくらまで使っていいのか分からない

・旅行や趣味に使いたい気持ちはあるけれど、使ったあとに後悔しそうで怖い

・ネットを見るたびに、「老後資金が足りない」という話ばかりで不安になる

実はこの不安は、お金が足りないことそのものが原因ではありません。

原因は、「使っていいお金」と「触れてはいけないお金」を分けて考えていないことです。

老後資金をひとまとめに考えてしまうと、「使う=減る=危険」という感覚だけが残り、いくら貯金があっても、お金が使えなくなってしまいます。

この記事では、50代独身女性が、老後に「月いくらまでなら安心して使えるのか」を、3つのステップで分かりやすく整理します。

・老後のお金を3つに分ける考え方

・触れてはいけない金額の決め方

・貯金額別の具体例

※この記事で使う「3つに分ける考え方」は、これまでお伝えしてきた「安心ライン(生活基準値・もしも費・ゆとり費)」と同じ考え方です。

・「これは使っていい」と自分で判断できる

・貯金に手をつける罪悪感が減る

・小さくても、老後を楽しむ一歩が踏み出せる

この記事で伝えていきます。

老後資金「月いくら使える?」が判断できなくなる理由

老後のお金について、生活費や将来の備えを整理してきたと思います。

たとえば、

・生活基準値は月15万円

・もしも費は500万円

・ゆとり費は、余ったら使う

理屈では分かっている。

それでも、旅行に行こうとしたとき、趣味にお金を使おうとしたとき、「本当にこれを使って大丈夫だろうか」と考えてしまい、判断ができなくなります。

老後資金を、「使っていいお金」としての予算に落とし込めていない。

それが、判断できなくなる本当の理由です。

老後のお金は3つに分ける|生活基準値・もしも費・ゆとり費の考え方

老後のお金を一括で考えていると、「使っていいのか」「残すべきなのか」の判断ができなくなります。

そこで必要になるのが、老後のお金を3つに分けて考えるという視点です。

老後のお金は、

・毎月の生活のためのお金(生活基準値)

・病気や介護など、もしものために残すお金(もしも費)

・今を楽しむために使っていいお金(ゆとり費)

この3つに分けて考えることで、老後のお金の役割が整理され、「触れてはいけないお金」と「使っていいお金」がはっきりします。

次の章では、この中でも「触れてはいけない金額」をどう決めるのかを、具体的なステップで見ていきます。

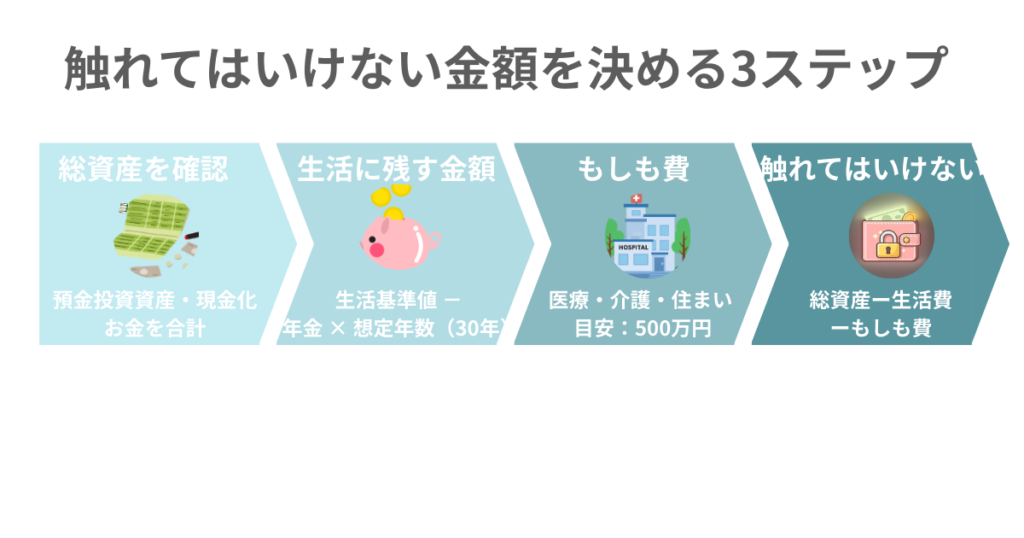

触れてはいけない金額を決めるための3ステップ

ここからは、老後のお金の中で「絶対に触れてはいけない金額」を決めます。

この金額が決まって初めて、「月いくら使えるか」を考えられるようになります。

計算は、3つのステップで進めます。

ステップ1|老後資金として使う「総資産」を確認する

まず、老後に使う前提の資産をすべて合計します。

具体的な例をあげます。

・預金(普通預金・定期預金)

・投資資産(投資信託・個人向け国債など)

・保険の解約返戻金など、解約して現金化できるお金

※年金は含めません。

年金はこのあと、生活費を補う「毎月の収入」として使います。

この総資産が、これから「触れてはいけない金額」を決めるための基準になります。

ステップ2|生活のために必ず残すお金を計算する

次に、老後も生活を続けるために必ず残すお金を計算します。

ここでは、年金を「毎月の収入」として考えます。

① 毎月の生活費を出す

老後も生活を続けるために、毎月いくら必要かを整理します。

食費・住居費・光熱費・通信費・日用品・家電の買い替え・車の維持費など。

これらを合計した金額を、この記事では 生活基準値 と呼びます。

② 年金(月額)を差し引く

年金でまかなえない分だけを、資産から補う、という考え方です。

毎月の不足額

= 生活基準値 − 年金(月額)

この不足額が、毎月、資産から補う必要のある金額です。

③ 不足額を想定年数分、確保する

この記事では、65歳から95歳までの30年を想定年数とします。

平均ではなく、長生きした場合でも生活が破綻しないラインを基準にします。

生活のために残す金額

=(生活基準値 − 年金)× 12ヶ月 × 30年

この金額は、老後の生活を守るために触れてはいけないお金です。

ステップ3|もしものために触れないお金を足す

最後に、病気や介護、住まいの変化に備える「もしも費」を加えます。

この記事では、もしも費は 500万円 として計算します。

この金額は、生命保険文化センターや厚生労働省などの公的データをもとに、医療・介護・住まいの変化をまとめて想定した、最低限の安全ラインです。

※もしも費の内訳や根拠データについては、別記事で詳しく解説しています。

→(もしも費の詳しい考え方はこちら)

計算式

触れてはいけない金額

=(生活基準値 − 年金)× 12 × 30年 + もしも費

ゆとり費(使っていいお金)

= 総資産 − 触れてはいけない金額

この計算で、老後資金が2つに分かれます。

・触れてはいけない金額(守るお金)

・ゆとり費(使っていいお金)

次の章では、この「使っていいお金」をどう受け止め、どう考えればいいのかを整理していきます。

計算で分かった「使っていいお金」の意味

ここまでの計算で、「触れてはいけない金額」と「使っていいお金」を分けました。

大切なのは、触れてはいけない金額に手をつけない範囲で、お金の使い方を考えられる状態になったことです。

では、実際にはどう使い始めればいいのでしょうか。

次の章では、いきなり大きく使うのではなく、月1万円から試す方法を紹介します。

月1万円から始める|小さく試して、使い方を見つける

計算の結果、「使っていいお金(ゆとり費)」が分かりました。

次に浮かぶのは、「でも、何に使えばいいの?」という迷いです。

これは、長い間お金を守ってきた人ほど、自然に出てくる感覚です。

ここで大切なのは、最初からうまく使おうとしないこと。

そこでおすすめなのが、月1万円から試すという考え方です。

この使い方は、続けるのが前提ではありません。

合わなければ、いつでも止めてかまいません。

「やってみて、違ったらやめる」それができる金額だからこそ、使い始めの目安としてちょうどいいのです。

この経験を通して、「これは違う」「これは悪くない」そんな感覚が、少しずつ見えてきます。

では、月1万円でどんな使い方ができるのか。次から、いくつか例を見ていきましょう。

友人とのランチ(月1回、3,000円)

例として挙げるのが、友人とのランチです。月に1回、3,000円ほど。

特別な準備は必要なく、日常の延長で試しやすい使い方のひとつです。

「ゆとり費として使っていい」と意識することで、お金を使う感覚を、少しずつつかみやすくなります。

好きなカフェでのひとり時間(月2回、2,000円)

もう一つは、ひとりで過ごす時間に使うケースです。

月2回、2,000円程度。

予定を増やさず、今の生活の中にそのまま取り入れられます。

誰かに合わせる必要がなく、「自分のために使う感覚」を確かめやすい使い方です。

年に一度の小旅行の積立(月5,000円)

すぐに使わず、積み立てる形もあります。月5,000円を、年に一度の予定に回す考え方です。

今すぐ決めなくても、「楽しみに取っておく」だけでも構いません。

使い道を先に固定しない方法として、安心して選ばれることもあります。

使った後の振り返りが大切|3つの質問で「次も使える」安心感をつくる

使っていいお金(ゆとり費)を使ったあと、少しだけ振り返ってみましょう。

その時間や出来事を、「どう感じたか」を確認するだけで十分です。

次の3つの質問に答えられれば、「これは使ってよかった」「次も同じように使っていい」と、自分で判断できるようになります。

質問1|使ってよかったと思えたか

使ったあとに、「やってよかった」「気分が軽くなった」そんな感覚が残っているかを振り返ります。

金額の大小ではなく、気持ちが前向きになったかが判断のポイントです。

質問2|罪悪感は残らなかったか

誰かと比べてしまったり、「使わなければよかった」と後悔していないかを確認します。

もし強い罪悪感が残るなら、その使い方は、今の自分には合っていない可能性があります。

質問3|次も同じように使いたいか

もう一度同じ状況になったとき、同じ使い方を選びたいと思えるかを考えてみます。

「またやりたい」と思えたなら、その使い方は、あなたに合った使い方です。

まとめ|「触れてはいけない金額」を決めれば、残りは安心して使える

老後のお金で迷いが出るのは、お金が足りないからではありません。

使っていいお金と、触れてはいけないお金の線引きがないこと。

それが、判断できなくなる一番の理由でした。

老後資金をひとまとめにして抱えるのではなく、守るお金と、使っていいお金を分ける。

この線引きがあるだけで、お金を使う判断は、ずっと安心してできるようになります。

老後のお金は、使わずに残すことがゴールではありません。

残りのお金を、自分の人生のためにどう使うか。

それを考えられることが、老後のお金と向き合うということです。

コメント