老後に備えて、コツコツと貯金を続けてきました。それなのに、いざお金を使おうとすると、なぜか不安になります。

病気になったらどうしよう。

介護が必要になったらどうしよう。

一人で全部背負えるのだろうか。

こうした不安から、「もっと貯めておいたほうがいいのでは」と考え、お金を使えなくなっていきます。

この状態が続くと、年齢を重ねるほど「使っていいタイミング」を逃していきます。

その結果、使わないまま貯め続け、死ぬ日に一番お金持ちになってしまう――

そんな未来も、現実的に起こり得ます。

この不安の原因は、貯金が足りないのではありません。

老後の「もしも」をどう考え、どこまで備えればいいのかが、整理されていないからです。

この記事では、老後の「もしも」を医療・介護・住まいの3つに分けて整理し、「ここまで備えればいい」と判断できる基準をお伝えします。

備えのラインが見えれば、残りのお金は、今の人生のために使えるようになります。

50代になると、なぜお金に余裕があっても使えなくなるのか

50代になると、貯金があっても、お金を使う場面で慎重になります。

それは、この先に何が起こるのかを、より現実的に考えるようになるからです。

病気や介護、働き方の変化など、将来に起こり得るリスクが、具体的に思い浮かぶようになります。

若いころは、多少の出費があっても、「まだ働ける」「あとから取り戻せる」と考えていました。

一方で50代になると、将来の収入が年金中心になるのが見えてきます。

そのため、「今使ってしまって大丈夫なのか」と考え、お金を使う判断に迷うようになります。

将来を見据えて慎重になる自体は、悪いのではありません。

問題は、慎重さが不安に変わり、お金を使う判断そのものができなくなるのです。

特に、次の3つが重なると、「使えない状態」に陥りやすくなります。

- 老後の「もしも」への漠然とした不安

- 長年かけて貯めてきたことで、

お金を減らすのに抵抗を感じる意識 - 一人で判断しなければならない重さ

では、それぞれについて、もう少し詳しく見ていきましょう。

「もしも」への不安が、お金を使えなくする

お金を使えなくなる背景には、老後の生活に対する「もしも」への不安があります。

病気や介護、収入の変化など、将来に何が起こるのかを具体的に想像できないまま考え始めると、「いくらあっても足りないのではないか」と感じてしまいます。

その結果、お金を使うよりも、「備える」を優先するようになっていくのです。

貯めてきたからこそ、「減らす」が怖くなる

老後に備えて、長い時間をかけて貯金を続けてきた人ほど、お金を使うのに「もったいなさ」を感じやすくなります。

本来は、老後に必要なときに使うためのお金だったはずです。

それでも、いざ使う場面になると、「ここまで貯めたのに、減らしてしまっていいのだろうか」という気持ちが先に立ちます。

必死に働いて得たお金を、長い時間をかけて貯金してきた結果、通帳残高が増えていくこと自体が、ひとつの達成感になっていくからです。

そのため、お金を使うのが、生活のための行為ではなく、「積み上げてきたものを崩す行為」のように感じられ、使う判断が鈍くなっていきます。

使うというより、失う感じがしてしまうんですよね。

一人暮らし・独身だからこそ、お金を使う決断が難しい

一人暮らし・独身の場合、お金を使う判断を、すべて自分一人で背負うようになります。

自由で気楽な面がある一方で、老後に関わる大きな支出について、気軽に相談できる相手がいないのは、判断の重さにつながります。

「この判断で本当に間違っていないのか」

「あとから後悔しないだろうか」

そう考えるほど、慎重になっていきます。

判断を誤ったときに、修正を一緒に考えてくれる人がいないため、その結果をすべて自分で受け止める必要があるのです。

特に金額が大きいと、「騙されているかも…」と不安が先に浮かびます!

その重さを意識するほど、お金を使うこと自体がリスクのように感じられ、結果として、無難に使わない選択をしてしまうのです。

老後不安が消えない理由|「もしも費」をどう考えるか

老後の不安が消えない理由は、老後に起こりうる「もしも」に、どこまで備えればよいのかが整理されていない点にあります。

ここでいう「もしも」とは、日常の生活費とは別に、医療・介護・住まいの変化によって発生する支出です。

この記事では、これを「もしも費」と呼びます。

もしも費の中身や目安が曖昧なままだと、「何が起きるか分からない」という不安だけが残ります。

その結果、お金を使う判断ができず、「備え続けるしかない」と感じてしまうのです。

この章では、老後に起こりやすい「医療・介護・住まい」の3つに絞り、もしも費をどう整理し、どこまで備えればよいのかを明確にします。

大切なのは、完璧な金額を当てるのではなく、「ここまで備えた」と判断できる軸を持つことです。

医療の「もしも費」をどう考えるか

まず、老後の「もしも費」の中でも、多くの人が最初に不安を感じる「医療費」から整理していきましょう。

医療費への不安は、どんな病気になるか分からないという、不確実性から生まれます。

ただ、日本には公的医療保険と高額療養費制度があり、実際の自己負担額には、一定の範囲があります。

ここでは、この3つの視点から、医療の「もしも費」を考えていきます。

- なぜ医療費の不安が膨らみやすいのか

- 実際の自己負担額はどれくらいなのか

- いくら備えればよいのか

医療費の不安が膨らみやすい理由

老後の医療費について不安を感じるのは、自分がどんな病気になるのか、治療費がいくらかかるのかを、事前に想像できないからです。

がんや手術、入院が長引いた場合などを考え始めると、「いくら用意すれば足りるのか」が分からなくなります。

その結果、不安は際限なく膨らんでいきます。

医療費には、制度による上限がある

医療費は、無限に膨らむものではありません。日本では、公的医療保険と高額療養費制度が前提となっており、実際の自己負担額には、一定の範囲があります。

厚生労働省の資料をもとにしたデータによると、高齢期における医療費の自己負担額の平均は、次のとおりです。

| 年齢 | 年間自己負担額 | 月間自己負担額 |

|---|---|---|

| 65〜69歳 | 約89,000円 | 約7,400円 |

| 70〜74歳 | 約73,000円 | 約6,100円 |

| 75〜79歳 | 約70,000円 | 約5,800円 |

| 80〜84歳 | 約79,000円 | 約6,600円 |

| 85〜89歳 | 約86,000円 | 約7,200円 |

| 90歳以上 | 約83,000〜90,000円 | 約6,900〜7,500円 |

※この金額は、医療費の総額ではなく、高額療養費制度などを適用した後に、本人が実際に支払った自己負担額の平均です。

このデータが示しているのは、高齢になっても、医療費の自己負担は、年間でおおむね 7〜9万円前後 に収まっているという事実です。

もちろん、これは平均値です。

入院や手術が重なれば、一時的に負担が増える年もあります。

ただし、高額療養費制度があるため、1カ月の自己負担額には上限があります。

最悪のケースを、無限に想定する必要はありません。

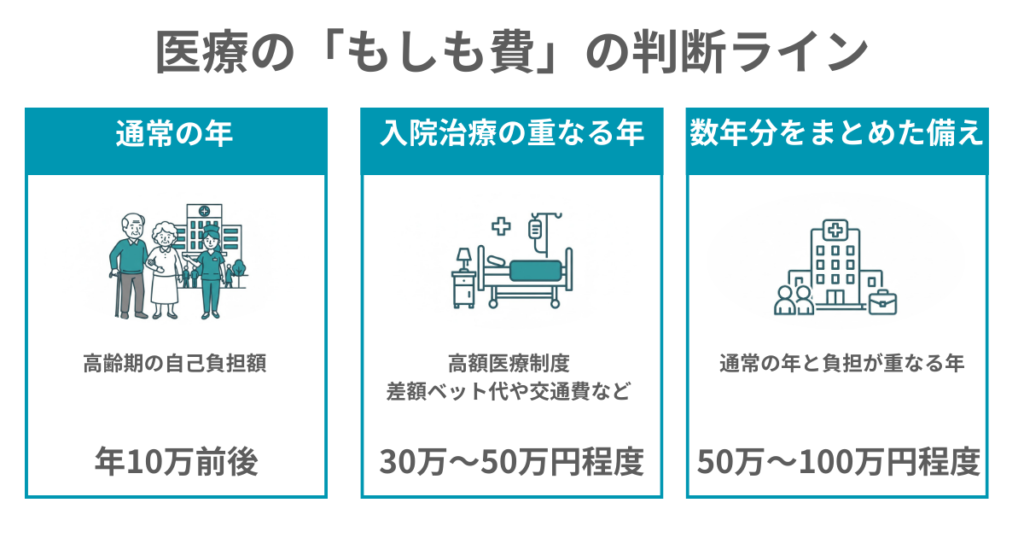

医療の「もしも費」の判断ライン

公的データと制度を前提にすると、医療の「もしも費」は、次のように整理できます。

【通常の年】

高齢期の自己負担額の平均に、余裕を持たせて

→ 年10万円前後

【入院や治療が重なる年】

- 高額療養費制度の自己負担上限

- 差額ベッド代や交通費などの実費を踏まえて

→ 30〜50万円程度

【数年分をまとめた備え】

- 通常の年と、負担が重なる年を想定し

→ 50〜100万円程度

ここで大切なのは、正確な金額を出すのではなく、自分で判断できるラインを持つことです。

「ここまで備えれば、多くの場合に対応できる」そう判断できるラインを、自分なりに決めることが重要です。

医療の「もしも費」は、不安をゼロにするためのお金ではありません。

不安を整理し、お金を使う判断ができる状態をつくるためのお金です。

医療費は読めなくても、

制度があるので「ここまで」という目安は持てます!

出典:公益財団法人 生命保険文化センター「入院費用(自己負担額)はどれくらい?」

介護の「もしも費」をどう考えるか

次に、多くの人が最も大きな不安を感じる、「介護費」について整理します。

介護への不安が大きいのは、「いつから」「どのくらいの期間」「いくらかかるのか」が、事前にまったく分からないからです。

ただ、介護費用には、公的データに基づいた平均期間と相場があります。

ここでは、この3つの視点から、介護の「もしも費」を考えていきます。

- なぜ介護への不安が大きくなるのか

- 実際にはどのくらいの費用がかかるのか

- 独身の場合、どう備えればよいのか

介護の不安が膨らみやすい理由

介護の不安が大きくなりやすいのは、「いつから」「どのくらい」「いくらかかるのか」が、事前に分からないからです。

介護費には、平均期間と相場がある

公的データをもとに整理すると、介護費には、次のような目安があります。

【在宅介護を想定する場合】

- 月額:約5万円

- 平均期間:約4年7か月(約55カ月)

- 一時費用:約47万円

- 合計の目安:

約5万円 × 55カ月 + 47万円

≒ 約300万円前後

【施設介護を想定する場合】

- 月額:約14万円

- 平均期間:約4年7か月(約55カ月)

- 一時費用:約47万円

- 合計の目安:

約14万円 × 55カ月 + 47万円

≒ 約800万円前後

【注意点】

ただし、これはあくまで平均値です。

実際の介護は、期間・状態・選択によって大きく変わります。

介護期間が短ければ費用は抑えられ、長引けば増えることもあります。

また、施設介護の場合は、今の住居費(家賃)がなくなるケースも、考慮が必要です。

介護の「もしも費」の判断ライン

独身の場合、介護が必要になったときに、相談や判断を一人で担う可能性があります。

だからこそ大切なのは、「すべてのケースに備えること」ではありません。

- 在宅を基本に考える(目安:約300万円前後)

- 施設も選択肢に入れる(目安:約800万円前後)

- その中間を想定する(目安:約500万円前後)

この判断の軸を、元気なうちに決めておくことです。

介護の「もしも費」は、最悪を無限に想定して、貯めるお金ではありません。

「この状態になったら、この選択をする」そう決めておくだけで、介護への不安は、大きく整理されます。

不安を消すのではなく、判断できる状態をつくること。

それが、介護の「もしも費」の本当の目的です。

出典:生命保険文化センター「2024(令和6)生命保険に関する全国実態調査」(介護にかかる費用)

住まいの「もしも費」をどう考えるか

最後に、「住まい」に関わる費用について整理します。

実は、住まいの「もしも費」は、多くの場合、介護と連動して発生します。

そのため、独立して大きく準備する必要はありません。

ここでは、この3つの視点から、住まいの「もしも費」を考えていきます。

- 住まいの費用が、介護と連動する理由

- 別途準備が必要なケース

- いくら備えればよいのか

住まいの「もしも費」は、介護と連動する

住まいに関する「もしも費」は、多くの場合、介護と連動して発生します。

たとえば、

- バリアフリー改修は、在宅介護の一時費用に含めて考えます。

- 施設への住み替えは、施設介護費の中で対応します。

- 持ち家の維持費や、通常の住居費は、生活基準値として日常費用に含めています。

そのため、住まいの「もしも費」を、独立して大きく準備する必要はありません。

介護の「もしも費」を整理する際に、住まいの変化も、あわせて考えておけば十分です。

別途準備が必要なケース

ただし、次のような場合は、介護の一時費用だけでは足りない可能性があります。

- 賃貸で、高齢を理由に契約更新や住み替えが必要になる場合

- 持ち家で、大規模なバリアフリー改修が必要になる場合

こうしたケースでは、住まいの「もしも費」として、別途50〜100万円程度を目安に想定しておくと安心です。

- 介護保険の住宅改修費(上限20万円)を超える工事の自己負担

例:複数箇所の手すり設置、段差解消、浴室・トイレの改修など - 賃貸の住み替えにかかる初期費用

例:敷金・礼金、引っ越し代、家具や家電の買い替えなど

介護保険の住宅改修費は、最低限の安全確保を目的とした制度です。

そのため、実際には上限を超える工事や、制度の対象外となる費用が発生することがあります。

50〜100万円を目安に想定しておけば、住まいの変化が必要になったときも、「どうするか」を判断できる余地が生まれます。

住まいの費用、はっきりした金額が出ないから不安だったけど、

このくらいを想定しておけば判断できる考え方なら、少し整理できそう!

住宅改修の内容や費用の考え方については、ここでは全体像の整理にとどめ、別の記事で具体的に解説します。

老後不安があっても「お金を使っていい」と判断する方法

これまで、老後に「もしも」が起きたときに必要になるお金として、医療費・介護費・住まいに関わる費用の考え方を整理してきました。

ここで示した数字は、あくまで目安です。

すべての人に当てはまる、正解ではありません。

ただ、不安だからという理由だけでお金を残そうとすると、いくら備えても、「これで足りるのか」という不安は終わりません。

だからこそ、見えない老後の不安を、そのまま抱えるのではなく、「何が起きたら、どれくらい必要か」を、自分なりの基準として整理していくのが大切です。

判断の目安があれば、お金を使うたびに立ち止まる場面は、確実に減っていきます。

老後資金は「生活費・もしも費・ゆとり費」に分けて考える

老後資金は、生活費・もしも費・ゆとり費の3つに分けて考えると、判断しやすくなります。

生活費は、老後に生きていくために、必ず必要なお金です。

家賃や食費、光熱費など、毎月かかる支出は、確実に数字として把握しておく必要があります。

もしも費は、医療や介護など、起こるかどうか分からない出来事に備えるお金です。

必ず使うとは限りませんが、目安を決めておかないと、不安は際限なく膨らみます。

ゆとり費は、なくても生活はできます。

ただ、旅行や趣味、人とのつながりなど、老後を「生活」だけで終わらせないためのお金です。

この3つを分けて考えることで、「今のお金を使っていいのか」を、目的ごとに判断できるようになります。

「ここまで備えたら大丈夫」と判断できる基準を設ける

老後資金を数字で整理できたら、次に必要なのは、「ここまで備えたら大丈夫」と判断できる基準を持つことです。

判断の考え方は、シンプルです。

- 毎月の生活費を、無理なくまかなえる状態になっている

- 医療や介護などの「もしも費」に、自分なりの目安を設定できている

この2つが満たされていれば、残っているお金は、罪悪感なく「使っていいお金」と考えてかまいません。

不安だからという理由だけで、すべてのお金を使わずに、残しておく必要はありません。

「備えるべきお金」と「使っていいお金」を分けて考えること。

それが、老後のお金と上手につき合うための判断基準になります。

不安はゼロにしなくていい。「備えた」という区切りが大事

老後資金の不安は、これから先の生活を完全に予測できない以上、ゼロにすることはできません。

ただ、医療・介護・住まいといった、老後に起こりやすい出来事を整理し、目安となる金額を、自分なりに決めることはできます。

「ここまで備えた」と、自分で認識できたなら、それ以上、見えない不安のために、お金を使わずに残し続ける必要はありません。

不安を消すのではなく、「備えた」と区切りをつける。

それが、老後のお金と向き合ううえでの、現実的なゴールになります。

まとめ|老後不安と向き合いながら、お金を使って生きるという選択

老後資金の不安は、未来を完全に予測できない以上、ゼロにすることはできません。

だからこそ大切なのは、不安を無理に消そうとするのではなく、自分なりの判断基準を持つことです。

この記事では、老後の「もしも」を、医療・介護・住まいの視点から整理し、どこまで備えればよいのかを考えてきました。

- 不安は、消すものではなく「整理するもの」

- 判断基準があれば、お金は使える

- 「備えたあとのお金」は、人生のために使っていい

老後のお金は、使わずに残すのがゴールではありません。

備えるべきところに、きちんと区切りをつけたうえで、残りのお金を、自分の人生のためにどう使うか。

その判断ができることこそが、老後のお金と向き合える状態です。

※本記事で紹介している金額や考え方は、公的制度や一般的なデータをもとにした目安です。

実際に必要な金額や判断は、年齢・健康状態・住まいの状況などによって異なります。

最終的な判断は、ご自身の状況に合わせて行ってください。

コメント